Ál eða glópagull

Álver hafa verið starfrækt á Íslandi í 55 ár frá því er ÍSAL hóf framleiðslu í Straumsvík árið 1969. Norðurál á Grundartanga bættist við árið 1998 og ALCOA Fjarðaál í Reyðarfirði árið 2007. Framleiðslugeta þeirra er samtals um 860 þúsund tonn á ári og orkunotkunin, um 12,5 GW-stundir, 65% af raforkunotkun í landinu. Hvers vegna var stofnað til álframleiðslu norður við Dumbshaf fjarri hráefnisnámum og mörkuðum fyrir ál? Einfalda svarið er að í boði var ódýr raforka og rekstrarlegar ívilnanir sem nægðu til að skila þeim hagnaði sem eigendur álrisanna kröfðust. En hver voru markmið landsins, var þeim náð og hefur stóriðjan borgað og skilað þeim ávinningi sem að var stefnt?

Á þessum 55 árum hefur þeirri spurningu ekki verið varpað fram. Ekki var spurt þegar Norðurál var stofnað og ekki þegar Kárahnjúkavirkjun var byggð fyrir Fjarðaál. Þegar yfir helmingur af raforku landsins var virkjaður fyrir orkufreka stóriðju var ekki litið til áratuga reynslu af henni þótt vísbendingar væru um að efnahagslegur ávinningur af henni fyrir landið væri lítill eða enginn (Sjá umsagnir Seðlabanka Íslands o.fl. til Alþingis um byggingu Kárahnjúkavirkjunar og Reyðaráls). Og nú er látið svo að samhliða orkuskiptum þurfi að tvöfalda orkusölu til stóriðju.

Erlend fjárfesting í stóriðju, tilgangur og ávinningur

Sumir virðast líta á erlenda fjárfestingu sem töfralausn, sama hver hún er og hvert efnahagsástandið er. Í grein árið 2009, Efnahagsleg áhrif erlendrar stóriðju, fjallaði ég um þessa bábilju og benti á að þjóðhagslegur ávinningur af erlendri fjárfestingu ræðst af efnahagsástandinu á hverjum tíma, atvinnusköpun hinnar nýju starfsemi, virðisauka af starfseminni og ekki síst af því hvernig fjárhagslegur ávinningur skiptist á milli innlendra haghafa og erlendra.

Fjárfesting erlendra aðila getur verið lyftistöng fyrir land með viðvarandi atvinnuleysi, gjaldeyrisskort og einhæft atvinnulíf á lágu menntunar- og tæknistigi. Þá getur hún skapað ný störf, aukið fjölbreytni og áhættudreifingu í atvinnulífi, hækkað þjóðartekjur og ýtt undir tæknilegar framfarir. Öðru máli gegnir fyrir land með lítið atvinnuleysi, sæmilega fjölbreytt atvinnulíf og hátt menntunar- og tæknistig. Þá skilar erlend fjárfesting því aðeins þjóðhagslegum ávinningi að aukning þjóðartekna verði mjög mikil og meiri en tekjutap vegna ruðningsáhrifa, sem af henni hlýst (rétt er að taka fram að þessi ytri skilyrði voru ekki hin sömu við stofnun allra stóriðjuveranna. Finna má góð rök fyrir stofnun hinna fyrstu en varla síðar).

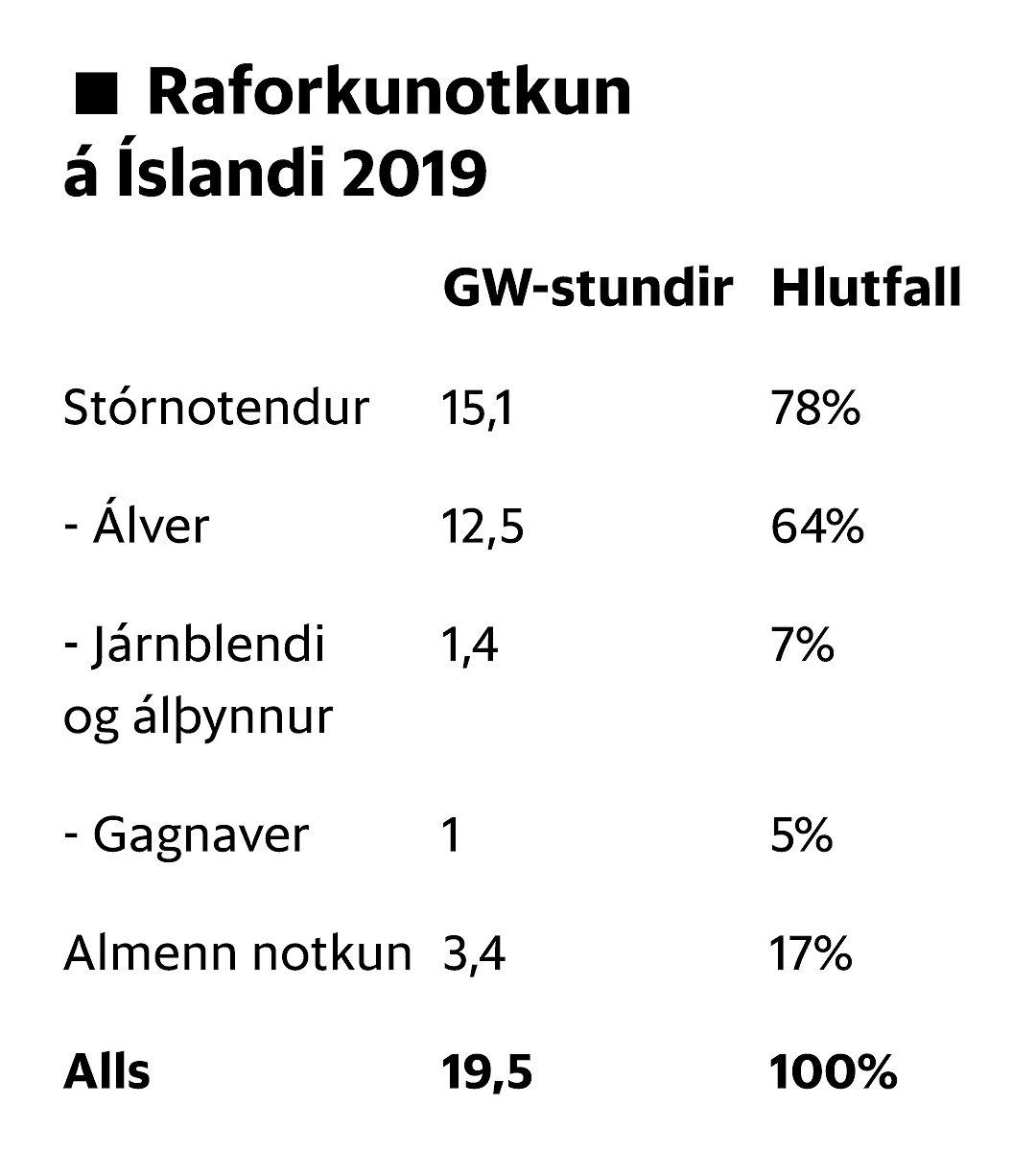

Raforkunotkun á Íslandi 2019

Raforkunotkun á Íslandi 2019

Það er einkennilegt að eftir allan þennan tíma orkufrekrar stóriðju skuli ekki liggja fyrir opinber úttekt á því hverju hún hefur skilað þjóðarbúinu. Slík úttekt er ekki flókin. Hér eru aðeins þrjú álver og tvö kísilver sem talist geta til stóriðju. Allar nauðsynlegar rekstrar- og afkomutölur liggja fyrir í ársreikningum og hjá skattyfirvöldum.

Þessi fyrirtæki kaupa yfir 70% af raforku í landinu. Raforkunotkun á árinu 2019 var alls um 19,5 GW-stundir. Þar af var notkun álvera og málmiðju nærri 14 GW-stundir. Taflan sýnir hvernig orkunotkunin skiptist á stórnotendur og almenna notkun.

Þótt ekki hafi verið gerð opinber úttekt á efnahagslegum áhrifum stóriðju er vísbendingar um þau að finna í opinberum gögnum sem segja margt um það hvort markmiðum landsins með hinni erlendu fjárfestingu hafi verið náð. Upplýsingar um flest af því sem skiptir máli er að finna hjá Hagstofu Íslands og hér á eftir er í stuttu máli greint frá meginniðurstöðum athugunar á þjóðhagslegum ábata af erlendri stóriðju á Íslandi á grundvelli þeirra. Nánar verður farið yfir forsendur og niðurstöður þeirrar athugunar í grein í Vísbendingu á næstunni.

Þjóðhagslegur ábati af erlendri stóriðju

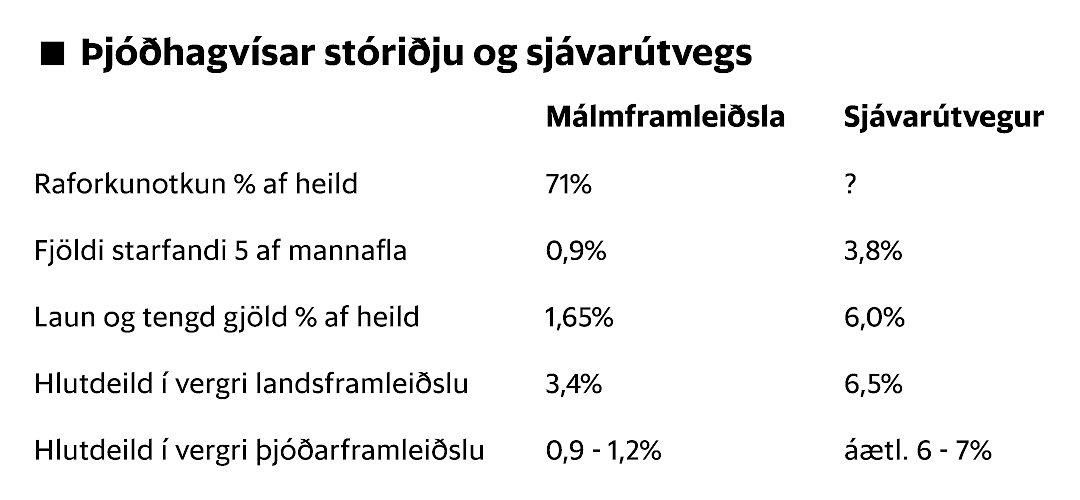

Í meðfylgjandi töflu er sýndur hluti stóriðju í mannafla, í launagreiðslum, í vergri landsframleiðslu og þjóðarframleiðslu. Til samanburðar eru birtar tölur fyrir sjávarútveg. Verg þjóðarframleiðsla víkur frá VLF að því leyti að hún tekur tillit til þess hvort tekjur af starfseminni renna til innlendra aðila eða erlendra. Þetta skiptir miklu í stóriðju á Íslandi og gerir að verkum að hlutdeild hennar í þjóðarframleiðslu er mikið lægri en hlutdeild í VLF.

Hlutdeild stóriðjuveranna í VLF samsvarar öllum tekjum sem renna frá þeim til starfsmanna, eigenda, lánveitenda o.s.frv. svo og tekjuskattar en á 55 ára starfsferli orkufrekrar stóriðju á Íslandi hafa tekjuskattar fyrirtækjanna verið nær engir svo allur hagnaður af starfseminni rennur til erlendra eigenda með beinum og óbeinum hætti.

Hjá stóriðjufélögunum má finna flest þekkt afbrigði skattasniðgöngu, greiðslur til móðurfélaga fyrir stjórnun og tækniþjónustu, þóknanagreiðslur fyrir sölu afurða eða tækniafnot, yfirskuldsetningu gagnvart móður- eða systurfélögum með háum vaxtagreiðslum.

Sumar voru festar í upphaflegum fjárfestingarsamningum en aðrar teknar upp síðar og látnar óátaldar af stjórnvöldum. Framlag málmframleiðslu til þjóðarframleiðslu hefur því ekki verið annað en laun og launagjöld vegna starfsmanna en þau voru um 0,9% af VLF.

Við það má bæta einhverjum hagnaði og launum innlendra vöru- og þjónustusala og hagnaði af orkusölu til stóriðju. (Hér hefur eingöngu verið litið á og ályktað um orkusölu til stóriðju. Um raforkuvinnslu að öðru leyti gegnir allt öðru máli og verður fjallað um hana síðar.) Með hliðsjón af því er áætlað að hlutdeild stóriðju í vergum þjóðartekjum hafi verið á bilinu 0,9 til 1,2%.

Þjóðhagsvísar stóriðju og sjávarútvegs

Þjóðhagsvísar stóriðju og sjávarútvegs

Stóriðjan er langt frá því að ná þeim markmiðum sem geta gert erlenda fjárfestingu eftirsóknarverða, atvinnusköpun, fjölbreytni atvinnulífs og tekjuöflun fyrir þjóðarbúið.

Framlag málmbræðslu til atvinnusköpunar er lítið, smitun tæknilegrar kunnáttu til annarrar starfsemi er takmörkuð og aðkeypt þjónusta er lítill hluti veltu. Eftirtekja af virkjun yfir 70% af raforku þjóðarinnar er rýr, hún svarar til minna en eins árs vaxtar þjóðarframleiðslu eins og hún hefur verið síðustu áratugi.

Gjaldeyrisöflun álvera hefur oft verið nefnd sem dæmi um mikilvægi stóriðjunnar. Hún hefur jafnan verið stórlega ofmetin því litið hefur verið fram hjá mikilli gjaldeyrisnotkun við innflutning á hrávöru og rafskautum og öðrum aðföngum og því að allur hagnaður fer úr landi. Þá er ekki heldur tekið tillit til afborgana og vaxta af erlendum lánum Landsvirkjunar sem tekin voru til byggingar orkuveranna.

Rentusókn og glópagull

Það sem hér hefur verið greint frá er lýsandi dæmi um rentusókn. Renta og efnahagsleg þýðing hennar var viðfangsefni klassískrar hagfræði. Hugtakið auðlindarenta kemur fram hjá Adam Smith á síðari hluta 18. aldar og David Ricardo skilgreindi rentusókn í byrjun 19. aldar.

Eftir miðja 20. öld verður renta og rentusókn aftur í vaxandi mæli viðfangsefni í hagfræði og stjórnmálafræði með ritum Gordon Tullock 1967 og Anne Krueger 1974. Tullock (Tullock, Gordon (1967). „The Welfare Costs of Tariffs, Monopolies and Theft“. Western Economic Journal. Tullock, sem var lengi prófessor í lögum og hagfræði við George Mason háskólann í Fairfax í Virginíu og meðal brautryðjenda í almannavalsfræði) lýsti rentusókn sem því að sækjast eftir hagnaði með pólitískum aðgerðum fremur en með viðskiptum á markaði og Krueger (Anne Krueger (1974). The Political Economy of the Rent-Seeking Society. American Economic Review, 64(3). Anne Krueger var prófessor í hagfræði við ýmsa háskóla í BNA og síðan aðalhagfræðingur Alþjóðabankans og um tíma aðstoðarframkvæmdastjóri Alþjóðagjaldeyrissjóðsins), sem þekkt er fyrir baráttu fyrir afnámi viðskiptahindrana milli landa, kemst í ritum sínum að þeirri niðurstöðu að rentusókn valdi óhagkvæmni í efnahagslífinu vegna rangra fjárfestinga, hún minnki verðmætasköpun, dragi úr tekjum hins opinbera og auki tekjuójöfnuð.

Það er nokkur kaldhæðni í því að á sama tíma og Tullock lýsir rentusókn sitja íslensk stjórnvöld að samningum við Alusuisse um aðgang þeirra að einni helstu náttúruauðlind landsins. Eftir Tullock er líka haft að í glímu við rentusókn láti stjórnmálamenn það sem sóst er eftir af hendi fyrir aðeins lítið brot af því verðgildi sem það hefur fyrir þann sem eftir því sækist.

Saga stóriðju á Íslandi er dæmi um það. Stórum hluta orkuauðlinda er sóað fyri glópagull.

Þessi saga er líka víti til varnaðar. Rentusókn í náttúruauðlindir landsins fer vaxandi eins og hugmyndir um lagareldi og raforku sýna. Afstaða og aðgerðir íslenskra stjórnvalda í auðlindamálum og skattamálum er hvatning þeim sem sjá gróðavon í aðgangi að auðlindum landsins án gjaldtöku og með skattfrjálsum hagnaði. Ekki er síst ástæða til að gjalda varhug við einkavæðingu orkuvinnslu úr náttúruauðlindum. Salan á HS Orku til einkaaðila sýnir að íslenskt einkaeignarhald að hluta HS Orku kemur ekki í veg fyrir að fylgt sé fordæmi álrisanna og hagnaður fluttur óskattlagður í vasa erlendra eigenda (úr ársreikningi HS Orku Holding 2023: „Víkjandi hluthafalán sem nam 38 milljónum dollara var veitt HS Orku í nóvember 2022 af hálfu Jarðvarma slhf.and Ancala Magma Energy S.à r.l. og var svo samstundis veitt HSO 1 ehf. Skilmálar víkjandi hluthafalánsins frá hluthöfum og lánsins til HSO 1 eru þeir sömu. Víkjandi hluthafaláni› er án trygginga, til 7 ára og ber fasta vexti upp á 10,9% á ári. Vextir eru færðir á höfuðstól þar til höfuðstóll og vextir eru greiddir á lokagjalddaga.“). Það er gráglettni örlaganna að það gerist á sama tíma og þjóðin leggur fram hundruð eða milljarða króna til að vernda eignir og starfsemi fyrirtækisins.

Höfundur er fyrrverandi ríkisskattstjóri.

Greinin birtist fyrst í Heimildinni.